Il 2020 verrà ricordato come il peggiore della storia moderna. Sopratutto per le piccole e medie e imprese, la cui solvibilità sarebbe già stata danneggiata dalla crisi sanitaria. La pandemia, infatti, avrebbe compromesso la crescita degli cinque ultimi anni, causando un calo di una o due classi del profilo di credito per oltre la metà delle Pmi italiane, e addirittura di tre classi per un ulteriore 20%.

Sono questi i risultati dell’analisi a cura dell’Ufficio Studi modefinance, società FinTech di Trieste specializzata in soluzioni di Intelligenza Artificiale per la valutazione e la gestione del rischio di credito.

La ricerca si basa su un campione di 85mila aziende che rispondono alla definizione di piccole medie imprese, ovvero quelle aziende che presentano un fatturato compreso tra i 2 e i 50 milioni di euro o un totale attivo di massimo 43 milioni, con un numero di dipendenti compreso tra 10 e 250, e che al 30 novembre 2020 avevano depositato i bilanci del 2019.

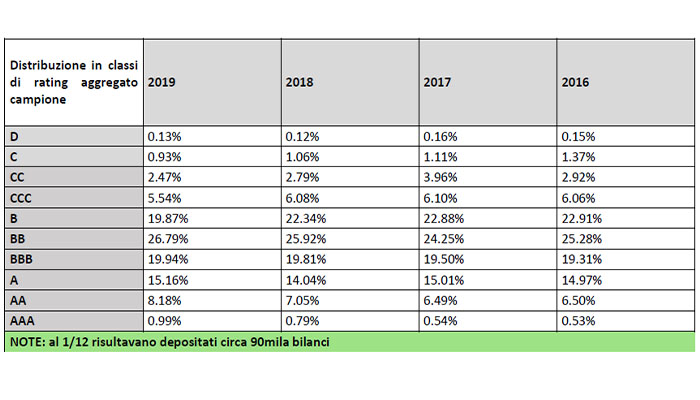

Secondo gli studi di modefinance, dal 2015 le piccole e medie imprese stavano attraversando un percorso di solvibilità che si era tradotto in un aumento, lento ma costante, dei meriti di credito, con un rating mediano nel 2019 di BB (le classi di rischio di modefinance vanno in ordine crescente da A1 fino ai cosiddetti ‘junk’ C e D).

In assenza della crisi pandemica, per la società triestina le Pmi del Bel Paese avrebbero potuto puntare a BBB, come afferma lo stesso studio. Ma, a causa della pandemia, “ne risulta uno scenario compromesso”, si legge, “con un pericoloso quanto evidente spostamento di tutto il panorama verso i rating inferiori”.

Nel 2019, mostra la ricerca, le piccole e medie aziende italiane erano in crescita sia sul fronte redditizio sia qualitativo, e questo fin dal 2016. A livello di fatturato, per esempio, le aziende che hanno preso parte allo studio mostravano un valore mediano di 49 milioni nell’anno pre-pandemico rispetto ai 41 milioni del 2016, ai 44 milioni del 2017 e ai 46 milioni del 2018.

Anche la distribuzione per fatturato mostrava che, in generale, la popolazione delle medie imprese si fosse rimpolpata a svantaggio delle piccole. Veniva rilevata, inoltre, una crescita delle aziende grandi, le più solide, e un calo verticale delle microaziende, che invece hanno sempre meno capacità di resistere nell’arena competitiva contemporanea.

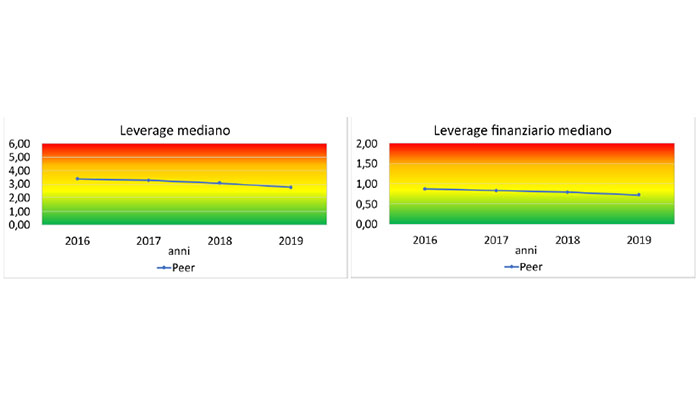

Secondo le proiezioni, le Pmi con i conti in rosso erano diminuite a meno di 9mila nel 2019 dalle oltre 10mila del 2016, con leverage finanziario (una misura del rapporto tra i debiti finanziario e patrimonio netto) che passava da 0,87 a 0,72.

Il leverage, altra misura per l’indebitamento totale che esprime il grado di dipendenza da fonti di terzi, era passato da 3,4 al 2,7, dimostrando un miglioramento seppur lieve verso il valore 2,0 che indica un indebitamento bilanciato.

L’esercito di angeli caduti

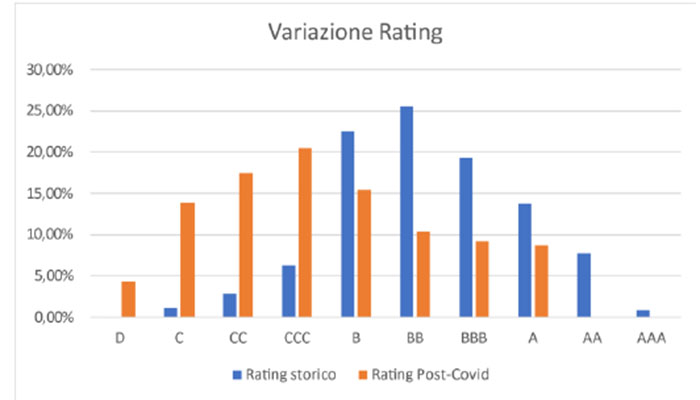

Nell’anno del Covid, invece, per vedere l’impatto che la crisi sanitaria sta avendo sull’universo delle Pmi, basta osservare il cambiamento delle classi di credito. Le proiezioni sulla valutazione del rating mediano dell’universo delle Pmi vedono passare la classe di score da BB a CCC. In generale, lo studio evidenzia come un’onda che sposta le Pmi verso le classi di rating inferiori, facendo praticamente scomparire i livelli AAA e AA e creando potenzialmente un vero e proprio esercito di junk, dalla CCC in giù.

“Dal campione sparisce la classe delle triple A e le aziende in default diventano il 4,36% dallo 0,11% della situazione ante-Covid. Anche i rating C – considerate situazioni a un passo dall’insolvenza – passano al 13,8% dall’1,11% , mentre le CC toccano quota 17,45% da 2,81%”, afferma la ricerca.

La grande maggioranza delle piccole imprese potrebbe, dunque, vedere un deterioramento del proprio profilo di rischio. Circa il 28%, oltre 24 mila imprese, rischia il downgrade di un livello (o notch), mentre 21.500 imprese, quasi il 25%, viene un declassamento di due classi. Il 20%, circa 16.500 aziende, potrebbe invece vedersi ridurre il merito di credito di ben tre classi.

E, come se non bastasse, non mancano le imprese che rischiano un declassamento di addirittura 4 notch: di queste ce sono 7 mila, alle quali si aggiungono 2.100 che ne potrebbero perdere 5, portando il totale di Pmi colpite dalla crisi a oltre 70 mila.

Solo il 15% delle Pmi su cui è stata effettuata la ricerca vede il proprio rating invariato: 12.800 imprese, a cui si aggiungono le 1.160 (appena l’1,4%) che invece vedono il profilo di credito migliorare (appena l’1,36%). Dopo il Covid, avverte lo studio, le Pmi che si collocano nelle classi più rischiose potrebbero essere oltre il 55%, rispetto al 10% circa del 2019.

“La peculiarità di questa crisi legata al Covid-19 – evidenzia modefinance – è la natura particolarmente asimmetrica: le regole imposte per la sicurezza sanitaria hanno chiaramente determinato impatti diversi su diversi settori“.

“Come ci hanno già insegnato la crisi del 2008 e la ricaduta del 2011, le imprese nostrane si adegueranno con tagli sui costi operativi e sui servizi, favorendo l’adozione di strumenti in grado di automatizzare le procedure interne”, ha sottolineato la società.

Inoltre, il blocco dei licenziamenti esteso al 2021 e il “forzato” ricorso alla Cassa integrazione “andranno a ridurre con ogni probabilità anche i costi del lavoro” delle imprese. “Ciononostante – mette in guarda modefinance – è prevedibile riscontrare nuove cadute della redditività e della liquidità, con valori tra il -13 e il -17%.

Dopo la pandemia

Arrivano però buone notizie sul lungo termine. Per l’agenzia di rating, la luce alla fine del tunnel si vedrà “grazie alla maggior resilienza delle nostre imprese che hanno imparato anche a guardare a forme alternative di credito e a strumenti per l’efficientamento del circolante, oltre che ad una migliore gestione del cash flow”.

Secondo modefinance, è infatti ipotizzabile “un inizio di ripresa nel 2021, che ci porterà nel lungo periodo a tornare ai valori ante-Covid”.

In conclusione, la società di Trieste avverte che “sarà vitale il colossale piano di finanziamenti europei con una dotazione di 750 miliardi, Next Generation EU, che ha messo al centro digitalizzazione e sostenibilità, spartiacque tra le aziende che avranno capacità e lungimiranza di evolversi ed adeguare il proprio modello di business, e imprese che non saranno in grado di attrarre finanziamenti sul mercato”.