Il sistema bancario ha accelerato l’attività di cessione di crediti deteriorati nel quarto trimestre, superando le stime precedenti. Tuttavia, secondo la tredicesima edizione del report Market Watch Npl di Banca Ifis, nel prossimo biennio potrebbe aumentare lo stock di non-performing-loans (NPL) detenuto nei bilanci delle banche stesse.

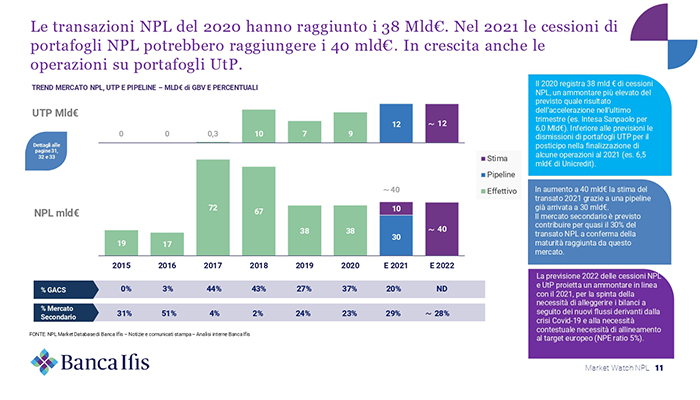

Il 2020 ha registrato una quota di 38 miliardi di NPL ceduti, mentre nell’anno corrente le transazioni potrebbero raggiungere i 40 miliardi grazie a una pipeline, che stando ai calcoli della banca, è già arrivata a 30 miliardi. In crescita anche le operazioni su portafogli Utp.

La previsione per il 2022 vede l’ammontare di dismissioni su NPL e Utp in linea con il 2021, per la spinta della necessità di alleggerire i bilanci a seguito dei nuovi flussi derivanti dalla crisi Covid-19, e alla necessità contestuale necessità di allineamento al target europeo (NPE ratio 5%).

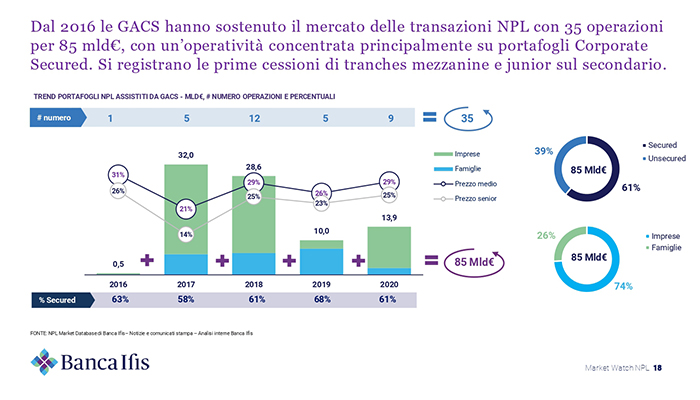

Intensa anche l’attività sul mercato secondario, a conferma, spiega la banca, del livello di maturità raggiunta da questo mercato dove si presenta elevata la componente Unsecured, sia nel 2020 sia nel 2021, che necessita di servicer specializzati. Dall’analisi sui deal, lo studio sottolinea come dal 2016 le GACS abbiano sostenuto il mercato delle transazioni NPL con 35 operazioni per un totale di 85 miliardi, concentrate principalmente su portafogli imprese e crediti secured. Le operazioni 2020, invece, si sono quasi equamente divise tra crediti garantiti e non, con un’elevata incidenza di clienti Imprese.

Il credito deteriorato nelle banche italiane

L’istituto genovese mette però in guardia sui bilanci futuri delle banche, i quali risentiranno degli effetti della pandemia in atto. Secondo il report, la recessione innescata dall’epidemia di Covid-19 ha infatti accresciuto in maniera significativa la quota di imprese che registrerà un fabbisogno di liquidità e un deficit patrimoniale, la cui portata è ancora difficile quantificare con precisione.

Inoltre, stando ad un’analisi di Banca d’Italia, si stima un’efficacia differenziata sulle diverse grandezze: ci sarà impatto positivo nel compensare il deficit di liquidità, con un contenimento del peggioramento delle condizioni patrimoniali; aumenterà, invece, il rischio di insolvenza per il ricorso a nuovi prestiti anche grazie alle garanzie pubbliche.

Centrali, per il futuro delle bad exposure, gli interventi di sostegno attivati dal Governo, i quali, parallelamente al piano Next Generation EU, la durata della pandemia e il piano vaccinale, saranno determinanti nell’evoluzione dello scenario. Le stime di Ifis indicano un rilevante incremento del deteriorato nei bilanci bancari, con un tasso di deterioramento in crescita al 2,6% nel 2021 e al 3% nel 2022. L’aumento dei default, comunque lontano dai picchi del 2013 (4,5%), sarà guidato dalla componente Imprese, con circa 80 miliardi di nuovi flussi attesi nei prossimi due anni.

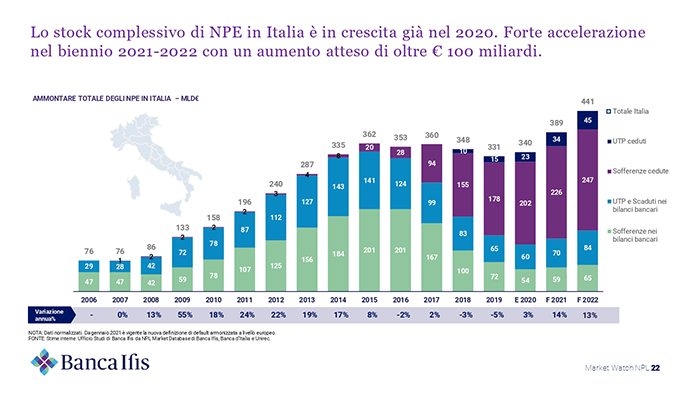

Lo stock dei crediti deteriorati è previsto tornare di nuovo in aumento di 19 miliardi nel 2021 e di 20 miliardi nel 2022, con un NPE ratio previsto al 7,8% nel 2022. La quota complessiva di Npe (NPL, Utp e crediti scaduti) si stima abbia raggiunto i 340 miliardi di euro nel 2020, e si prevede un 89 miliardi per quest’anno, e addirittura toccare il record storico di 441 miliardi di euro nel 2022.

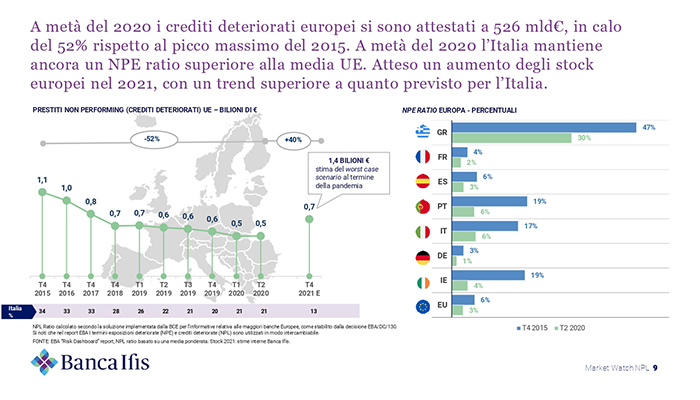

A livello di posizionamento in Europa, nonostante nel 2020 l’Italia presenti ancora un NPE ratio superiore alla media EU, la banca di Genova prevede che lo stock NPE dell’area comunitaria aumenti del 40% nel 2021, un peggioramento superiore a quanto previsto per il sistema finanziario italiano.

L’esposizione NPE europea è prevista a 700 miliardi nel 2021, mentre dal 2015 il dato italiano si è ridotto in misura maggiore rispetto alla media europea, passando dal 17% al 6%.

In conclusione, il report evidenzia come il tasso di deterioramento della crisi derivante dal Covid-19 sia comunque inferiore a quello della crisi finanziaria del 2011-2013. Fattori centrali sono le massive iniezioni di liquidità dalle banche centrali che hanno supportato anche i mercati azionari nello scorso anno, ii piani di supporto attivati dai governi, e la minor durata della crisi economica che viene previsto in parziale recupero già nella seconda metà del 2021. Inoltre, giocano un ruolo importante la maggiore solidità delle banche in termini di requisiti di credito più stringenti, le politiche attive di bilancio e il piano Next Generation EU.