Le nuove restrizioni legate alla pandemia da coronavirus non porteranno a una ripetizione del picco del 2020 nei mercati europei principali e negli Stati Uniti nel numero di “fallen angels”, ovvero di quelle società che hanno lanciato dei bond ma che, nel corso della vita degli strumenti di debito, sono scese sotto investment grade.

Secondo gli analisti di Fitch Ratings, il debito eccezionale emesso da potenziali fallen angel nei settori più sensibili a tali restrizioni, compresi il trasporto e l’hospitality, rappresenta una piccola quota di tutti gli emittenti societari soggetti al rischio degli stessi fallen angel.

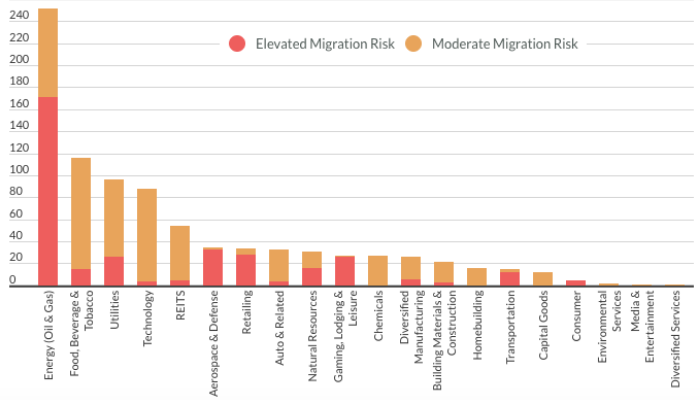

Chi sono i “fallen angel”

Le obbligazioni ad alto rendimento, chiamate anche obbligazioni junk o spazzatura, possono essere suddivise in due classificazioni specifiche: “fallen angel” e “rising stars”, ovvero stelle nascenti. Le obbligazioni descritte come fallen angel sono semplicemente quelle che in passato erano considerate sotto investment grade e, invece, sono ora classificate come obbligazioni “spazzatura” a causa di una riduzione del rating di credit dell’emittente. Questo tipo di obbligazioni può essere emesso da società, da municipalità – pratica assai diffusa in particolare negli USA – o da Stati sovrani.

L’oil dovrebbe resistere

“Sulla base dei rating, delle prospettive e dell’esposizione del settore alla crisi del Covid-19, il comparto del petrolio e del gas rappresenta ancora la quota maggiore (in base al debito) di potenziali fallen angel, proprio come durante il picco registrato a marzo e ad aprile 2020. Tuttavia, il rischio di una forte pressione al ribasso sui prezzi degli idrocarburi si è ridotto a causa dei tagli decisi dall’OPEC+ alla produzione di greggio, alla riduzione delle scorte di petrolio e al maggiore ottimismo degli investitori, supportati dall’introduzione del vaccino in molti Paesi. Ciò è radicalmente diverso dalla situazione a cui abbiamo assistito nella primavera del 2020, quando i paesi OPEC+ non sono riusciti a concordare dei tagli alla produzione e hanno minacciato di aumentare l’offerta mentre la domanda si è ridotta drasticamente”, hanno commentato Frederic Gits e Tatiana Kordyukova, analisti di Fitch.

Quali settori potrebbero performare negativamente

I settori più esposti alle nuove restrizioni includono i trasporti; quello aerospaziale e della difesa (in particolare, gli emittenti che hanno un’elevata dipendenza dall’aviazione civile), quello dei giochi, dell’hospitality e tempo libero; e quello non alimentare al dettaglio, ovvero quegli emittenti con vendite online limitate o nulle. Il rischio aumenta se le restrizioni non terminano entro il secondo trimestre del 2021 (“come attualmente ci aspettiamo”) e perdurano pure nel terzo trimestre.

“Le restrizioni ai viaggi hanno ritardato la ripresa del settore dell’aviazione e indirettamente aumentato la pressione sulle compagnie aerospaziali. Ciò è particolarmente vero per le società esposte a velivoli widebody utilizzati principalmente per viaggi a lungo raggio, sebbene il portafoglio ordini a lungo termine attutisca l’impatto. Anche i settori dell’hospitality, del tempo libero e della vendita al dettaglio non alimentare sono interessati dalla mobilità ridotta”, proseguono gli esperti.

Ma la maggioranza dovrebbe “salvarsi”

Tuttavia, questi quattro settori rappresentano circa il 12% del debito emesso dalle società investment-grade che sono le più a rischio di essere declassate a speculative-grade. Inoltre, la maggior parte degli emittenti investment-grade ha approfittato del dinamismo dei mercati dei capitali per migliorare le proprie posizioni di liquidità, il che li aiuterà a superare il periodo più acuto di restrizioni. Ancora, molti governi nei mercati sviluppati hanno esteso le loro misure di sostegno, come i programmi di licenza, che alleviano lo stress legato al lockdown.

La pressione sui potenziali fallen angel in molti altri settori si è ridotta rispetto al periodo di picco di downgrade di marzo e aprile 2020, poiché queste società si adattano all’ambiente pandemico. Ciò ha ridotto la migrazione a categorie di rating di livello speculativo, nonostante un piccolo picco del debito declassato nel novembre del 2020, causato dal downgrade di un emittente particolarmente grande. Molti prezzi delle materie prime sono aumentati, sostenendo le aziende nei settori delle risorse naturali. La domanda repressa in settori come quello automobilistico ha portato a una ripresa più rapida del previsto.

“Anche se i settori corporate dovranno affrontare delle sfide nel 2021, non ci aspettiamo che queste sfide siano della stessa portata di quelle del 2020, quando il tasso annuo di fallen angel ha raggiunto un livello record. Prevediamo una ripresa nel 2022 e una progressiva riduzione del numero di società esposte al rischio di diventare dei fallen angel”, aggiungono Gits e Kordyukova.

Il valore del mercato dei fallen angel

Le obbligazioni che hanno perso il loro rating investment grade e sono state considerate dalle agenzie di rating ad alto rendimento hanno superato i 200 miliardi di dollari – circa 166 miliardi di euro – nel 2020, il picco annuale più alto mai registrato fino a oggi, secondo BNY Mellon IM. Secondo i dati di BNY, circa 1.500 miliardi di dollari di obbligazioni hanno un rating BBB-, il rating più basso prima di perdere l’investment grade, quindi l’azienda si aspetta che l’universo dei cosiddetti fallen angel aumenti nell’anno in corso.

Cosa si stima per il futuro?

Il gestore degli investimenti statunitense prevede che nel 2021 proseguirà il trend iniziato con la crisi del Covid-19 a causa dell’incertezza economica, del deterioramento dei conti societari e delle trasformazioni che le industrie dovranno intraprendere dopo la crisi economica conseguente alla pandemia. In questo contesto, BNY Mellon IM sottolinea che “includere nel proprio portafoglio una piccola percentuale, fino al 2% o al 3%, di obbligazioni che hanno appena perso il loro grado di investimento, diventando junk bond, può essere una fonte di rendimento extra per gli investitori nel 2021”.

Nell’ultimo anno, i fallen angel hanno sovraperformato le obbligazioni ad alto rendimento, restituendo agli investitori il 16% contro il 7% dei bond con un investment grade. Inoltre, secondo l’asset manager a stelle e strisce, il tasso di insolvenza delle obbligazioni che hanno visto scendere il proprio rating è inferiore a quello della categoria ad alto rendimento negli ultimi cinque anni.